Você tem uma conta nos Estados Unidos para transferir dinheiro ou receber pagamentos? Este artigo é para você.

O número de roteamento desempenha um papel vital para as instituições financeiras dos Estados Unidos. Entender o que é e como esses elementos bancários funcionam é crucial para freelancers que trabalham com clientes de diferentes partes do mundo.

Hoje, você vai descobrir o que é o número de roteamento, como ele é usado e as várias maneiras de encontrá-lo.

O que é número de roteamento bancário? Função, uso e como encontrá-lo

O que é número de roteamento bancário e para que ele serve?

O número de roteamento bancário é um identificador exclusivo atribuído a cada banco ou cooperativa de crédito nos Estados Unidos. Ele é composto por 9 dígitos e permite que as transações entre instituições financeiras sejam direcionadas corretamente.

Esse número é administrado pela American Bankers Association (ABA) e também é conhecido por outros nomes, como transit number, ABA routing number ou RTNs.

Por que você precisa desse número de roteamento?

Se você é freelancer e tem uma conta bancária nos Estados Unidos, esse número é fundamental para realizar diversas operações financeiras:

Abrir novas contas bancárias ou configurar serviços de internet banking.

Receber pagamentos de clientes dos EUA ou enviar via sistemas ACH ou Wire.

Emitir cheques.

Configurar depósitos diretos, garantindo que os pagamentos caiam diretamente na sua conta.

Pagar contas e serviços automatizados usando sua conta.

O número de roteamento é essencial para que a instituição financeira saiba exatamente onde os fundos serão enviados ou retirados.

Como funciona o número de roteamento de um banco?

Ao iniciar uma transferência bancária, o número de roteamento identifica e verifica tanto a instituição emissora quanto a receptora.

Além disso, cada número de roteamento bancário é único, o que torna o processo mais seguro para realizar transações entre bancos.

Por exemplo, se você vai receber um pagamento, precisa informar ao remetente o seu número de roteamento para que os fundos cheguem corretamente à sua conta bancária. Basta garantir que as informações estejam corretas para que a transação seja rápida e sem erros.

Quando é essencial saber o número de roteamento da sua conta?

Existem várias situações em que você vai precisar saber seu número de roteamento, como:

Se seus clientes fizerem depósitos diretamente na sua conta bancária dos EUA.

Quando precisar enviar ou receber transferências via Wire Transfer, seja nacional ou internacional.

Se configurar pagamentos automáticos de contas e serviços.

Caso precise receber restituições de impostos diretamente na sua conta.

Para movimentar dinheiro entre contas diferentes.

Se quiser configurar depósitos diretos, pagamentos de folha de pagamento ou outros pagamentos recorrentes via transferências ACH.

Caso vá emitir cheques digitais.

Você também vai precisar dele se decidir usar o DolarApp para receber transferências para sua conta, além de realizar envios.

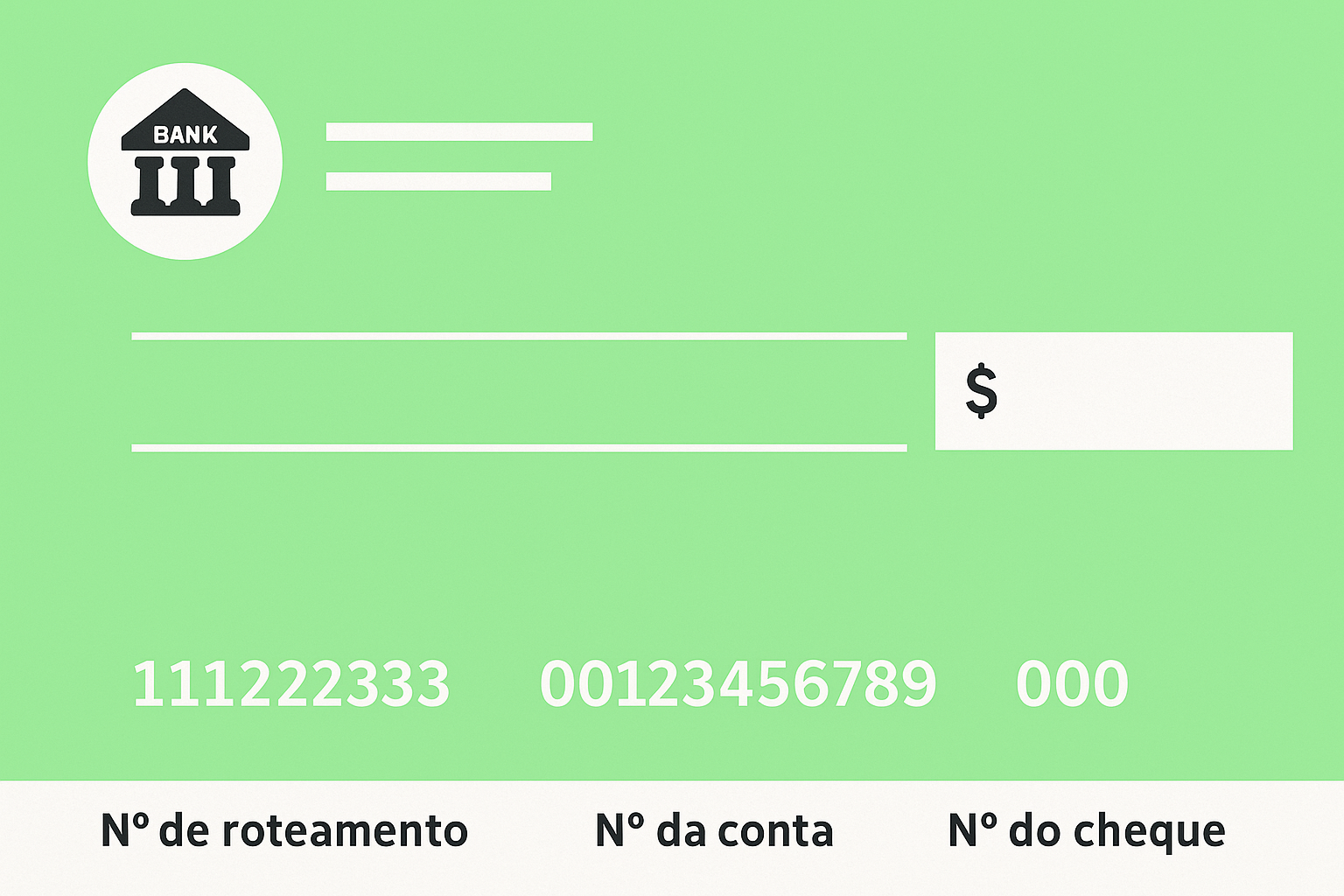

Onde encontrar o número de roteamento em um cheque?

Você pode localizar o número de roteamento bancário no canto inferior esquerdo dos seus cheques, sejam eles pessoais ou empresariais.

Aqui está uma imagem:

3 formas de encontrar o número de roteamento se você não tiver um cheque em mãos

Se você não tiver um cheque impresso em mãos para visualizar seu número de roteamento, não se preocupe, há outras 3 formas de encontrá-lo:

1. Pelo app ou internet banking: Acessar sua conta através do internet banking ou do aplicativo do banco é a maneira mais comum. Geralmente, o número aparece ao selecionar a conta correspondente.

2. Conferindo seu extrato bancário: Algumas instituições incluem o número de roteamento nos extratos bancários mensais. Normalmente, ele aparece no canto superior direito.

3. Pelo site da ABA: Você também pode encontrar o número de roteamento através da ferramenta ABA Routing Number Lookup.

Para essa última opção, lembre-se de que você deve primeiro aceitar as condições de uso do serviço. Além disso, seu uso é limitado a duas consultas por dia ou dez por mês.

Diferença entre número de roteamento, IBAN e códigos BIC/SWIFT

O número de roteamento, os códigos IBAN e os códigos BIC/SWIFT servem para identificar bancos e contas bancárias, mas são usados em contextos e regiões diferentes.

Número de roteamento: usado apenas em bancos dos Estados Unidos. Sua função é identificar a instituição financeira em transações nacionais, como transferências ACH ou Wire. Formato: 9 dígitos.

BIC (Bank Identifier Code) / SWIFT: usado em operações internacionais. Sua função é identificar bancos em transações internacionais. Formato: 8 a 11 caracteres alfanuméricos.

IBAN (International Bank Account Number): também usado em transações internacionais, mas focado em países europeus. Sua função é facilitar transferências transfronteiriças identificando contas bancárias internacionais. Formato: até 34 caracteres alfanuméricos, dependendo do país.

Conclusão

Saber o que é o número de roteamento e como ele funciona facilita transferências e garante que os fundos cheguem ao destino sem problemas. Isso é ideal para qualquer freelancer que trabalhe com clientes nos EUA ou tenha uma conta bancária no país.

Mesmo assim, você pode transferir ou receber dinheiro de outros países usando códigos IBAN ou BIC/SWIFT.

E com o DolarApp, você pode obter uma conta nos EUA para gerenciar dólares digitais ou reais. Assim, pode aproveitar para enviar remessas ao Brasil ou como método de pagamento para seus clientes.

Um app. Um cartão. Todas as suas moedas.

Conectando seu dinheiro às maiores oportunidades do mundo.